TIME

Non troverai mai il tempo per fare le cose.

Se vuoi avere il tempo devi crearlo.

Charles Buxton

Il tempo è una delle cose più importanti negli investimenti. Li può moltiplicare ma anche falcidiare.

La consapevolezza del tempo è fondamentale, negli investimenti come nella vita. Perché, non dimentichiamo, gli investimenti fanno parte della vita. E solo con la consapevolezza puoi decidere le priorità per il presente e il futuro.

Ad esempio, risparmiare per il futuro (rinunciando a qualcosa oggi) ha senso, certo, ma per avere un risultato valido quei soldi andrebbero investiti in un modo corretto. Altrimenti il tempo può trasformarsi in un distruttore, con l’arma dell’inflazione.

Se posso dire una banalità, il tempo vola. Non solo perché se ti guardi indietro ti sembra ieri che… Ma anche, e forse soprattutto, perché a un certo punto comincia ad accelerare anche il futuro.

L’altro giorno è arrivato un amico che, tenendo in mano un metro di quelli a nastro, mi ha detto: “Facciamo un gioco”. Il pollice e l’indice della mano sinistra li tiene sullo zero, mentre quelli della mano destra sono posizionati a 81 centimetri. “Questa è l’aspettativa di vita media per un uomo oggi: 81 anni (85 per le donne). Quanti anni hai?”

“Cinquantotto” (e mentre lo dico mi sembra come fossero 28 o 38… come fosse ieri).

Allora sposta le dita della sinistra da zero a 58 e un gran pezzo di nastro penzola nel vuoto, ormai “andato”. Ne rimane un pezzetto, da 58 a 81, meno di un terzo della lunghezza. Per essere precisi se n’è andato il 71,5% e statisticamente rimane il 28,5%…

Alla faccia del gioco, mi viene da pensare. Ma lui ha ragione: perché cercare di fuggire continuamente da questa realtà?

Così, in questi sprazzi di consapevolezza, non solo percepisci con chiarezza che il tempo è volato, ma ti vedi lanciato nel futuro come l’astronave di Star Trek quando fa il balzo nell’iperspazio e accelera di brutto. Improvvisamente non solo il passato risulta velocissimo, ma anche il tempo futuro diventa più veloce.

Allora ti accorgi che la prospettiva sta cambiando e deve cambiare. Ma questa non è e non dev’essere un’angoscia. Dev’essere una nuova consapevolezza per vivere diversamente il quotidiano. Allora ha senso. Allora puoi ritrovare la magia di quando il futuro era più semplice e i pensieri erano più leggeri, nonostante che di certezze ce ne fossero ben poche. È l’accettazione consapevole, che oggi può alleggerire e rasserenare.

Perché ti consente di rivedere le priorità. Di chiederti se hai detto tutto ciò che dovevi dire. Di buttare via ciò che non serve o che disturba e accogliere ciò che dà senso alla vita. Per dedicarti a ritrovare il filo della vita.

Quello che in genere ci frega è la paura. Abbiamo paura di pensare a queste cose. Per questo tendiamo a rimuoverle, come un tabù. La morte è diventata un tabù, mentre invece è parte della vita. Se rimuovi il concetto di morte, stai eliminando un pezzo della tua vita.

Questo è il mistero del tempo, il mistero più grande della nostra esistenza: quello di vita e morte.

Ed è questo il tema del mio ultimo libro che uscirà fra pochi giorni, perché è un mistero a cui tutti ci possiamo aprire.

In questo libro ci sono le istruzioni per non avere paura. Per non sentirci persi e disperati quando restiamo soli o al pensiero di dovercene andare. Per ritrovare il filo della vita, afferrarne il senso. Provare un sentimento di liberazione che ci consenta di attraversare le tempeste con una forza e una pace interiore che pensavamo impossibili. Per raggiungere una consapevolezza nuova, vivere il presente con occhi diversi, e trovare una luce che illumina, alleggerisce e rasserena.

Si intitola “Jarabi” e dall’8 novembre sarà in tutte le librerie, fisiche e digitali. Spero vi piaccia.

E ora che si fa?

A proposito di misteri. E a proposito di vita e morte… Bottavio negli ultimi tempi è praticamente risorto. E anche la signora Pina sembra rinata. Da quando i tassi sono saliti e un Bot a 1 anno rende più del 3%, loro non stanno più nella pelle.

Bottavio si è ringalluzzito e va tutti i giorni in banca, nell’ultima filiale fisica rimasta nel quartiere, con un unico impiegato a presidiare e tutte le altre stanze vuote. Si mette in fila con il gruppo di vecchine azzurrine che ormai devono fare chilometri per trovare una cassa aperta con un umano con cui interagire, o uno sportello bancomat per ritirare la pensione; e non sanno come scaricare la app con l’otp pin, le password di terzo livello e il riconoscimento biometrico per poter accedere al conto. Quando, dopo un paio d’ore in fila, arriva il suo turno, Bottavio immancabilmente chiede all’impiegato: “Quanto rendono i Bot?” Proprio come ai bei tempi. Quando si sente dire 3,3% netto o qualcosa del genere, si commuove e chiede di comprarne subito 1 chilo (vendendo ovviamente le obbligazioni della banca che ha in portafoglio). Ma l’impiegato, addestrato, risponde che la direttrice ora non c’è e bisogna prendere un appuntamento. E lo rimanda a dopo Natale.

Al direttore della Banca Traballa (la banca della signora Pina) stanno saltando tutti i budget di raccolta della filiale, che è stata quindi commissariata con tanto di invio del temibile Terminator Manager, che si è insediato ringhiante e ha stabilito una serratissima tabella di marcia di recupero, per cui la Filiale deve convincere a investire nei suoi prodotti almeno tre vecchine al giorno (domenica e festivi compresi).

Nel frattempo, i vertici della Banca Traballa sono corsi ai ripari inviando nelle filiali i Rieducatori. Si tratta di un team di nuove leve: giovani specialisti mentalisti, empatici come iguana, esperti nella tecnica di persuasione e programmazione neurolinguistica, per convincere i clienti che è tutto a posto.

Naturalmente tutta questa “euforia” vale solo per i titoli che si comprano oggi, gli unici ad offrire un tale rendimento. Quelli che sono già in portafoglio purtroppo sono stati e continuano ad essere impattati dal rialzo dei tassi, ricordando che al risalire dei tassi il valore delle obbligazioni scende. Ecco un indice obbligazionario Aggregate in euro, cioè un mix di titoli di stato e obbligazioni corporate:

Se si prendono solo gli ultimi 3 mesi la tendenza non è cambiata. Ecco un Btp a 5 anni (scadenza agosto 2028):

E allargando gli orizzonti geografici, non ci sono particolari buone notizie, anzi. Qui un indice di obbligazioni corporate Usa (Lqd, in azzurro), titoli di stato Treasury a 7-10 anni (Ief in blu) e l’indice di Borsa S&P 500 (in viola). In ordine, -9%, -7,2% e -5,7%:

Anche ai piani alti della Banca Private De Luxe le cose non vanno granché bene. Nonostante che per correre ai ripari la banca abbia intensificato gli eventi mondani con cocktails & culatello e presentazioni chic, ad alcuni clienti è cominciato a germogliare il dubbio che forse le commissioni applicate siano un tantino alte rispetto ai rendimenti offerti dal mercato. Chilavrebbemaidetto.

Così l’altro giorno Padre Graziano ha vaporizzato il bonus con crociera ormai quasi vinto dalla Bella Figheira (la sua consulente Top), chiedendo di disinvestire la mega Gestion Top High Performance Elite della Private Asset Management, dove da anni confluiscono tutti i lasciti delle vecchine all’Opera Pia Immacolata Addolorata, che negli ultimi anni non ha certo brillato pur essendo “esclusiva” (cioè piuttosto costosetta). Tutta colpa dei tassi in rialzo, che stanno avendo l’effetto di una marea che cambia, la marea di liquidità (dei soldi facili) che si ritira lasciando scoperto ciò che c’era sotto ma non si vedeva.

Il fatto è che negli ultimi 40 anni la tendenza è stata una e una sola: tassi di interesse in discesa. Dal 20% degli anni ‘80 allo 0% del 2021 (quando ad esempio con l’Euribor era a -0,5%). La continua discesa dei tassi di interesse ha creato una sorta di oasi felice per gli investimenti: con i tassi in discesa le obbligazioni salgono; con i tassi in discesa la liquidità circola più facilmente e confluisce anche in Borsa, sostenendo i mercati azionari.

Prima si parlava di Tempo. Bene, quello è stato un tempo molto particolare. Un’epoca… “facile” per investire. Perché, anche nei momenti negativi arrivava un ribasso dei tassi di interesse che faceva risalire tutto. Per questo si è diffusa la cultura del “Buy the dip”, compra sui ribassi che tanto poi risale.

Bill Gross, un famoso gestore obbligazionario che siccome sembrava non sbagliarne mai una veniva chiamato “Bond King” (il re dei bond), aveva ben chiaro il concetto, dato che già nel 2013, in un articolo intitolato “Un uomo allo specchio” scriveva:

“Non esiste un Re dei bond, un Re dell’azionario o un Re degli investimenti che sia vivente e possa reclamare il diritto al trono. Tutti noi, anche i ‘vecchi ragazzi’ come Warren Buffett e George Soros, me compreso, ci siamo trovati a operare durante quella che forse è stata la più vantaggiosa e attrattiva epoca che un investitore possa sperimentare”.

Chiaro: in pratica sta ammettendo di aver avuto un gran c… una buona dose di fortuna per essersi trovato nel posto giusto al tempo giusto.

Nel 2020 un alto gestore, Chris Cole, rincarava la dose spiegando che analizzando i dati dal 1930, il 91% della performance di un classico portafoglio 60/40 (60% azioni e 40% bond) era stata in pratica ottenuta solo nei 22 anni fra il 1984 e il 2007.

Proprio perché all’inizio degli anni ‘80 è partita la marea dei tassi in discesa (soldi che circolano più facilmente) che ha sostenuto tutti i mercati. Qui ad esempio, l’andamento dei tassi sul Treasury decennale Usa:

E dal 2009 in poi la borsa ha fatto faville sostenuta dall’ulteriore onda-tsunami di liquidità creata dalle banche centrali per tenere a galla il sistema. Notare l’impennata:

È in questo contesto “facile” che si è sviluppata la tendenza a comprare sui ribassi (che tanto poi risale) e si sono sviluppati i cosiddetti investimenti passivi (ad esempio gli Etf). Sembra non ci sia più bisogno di pensare: basta investire automaticamente in un indice e il gioco è fatto.

Così oggi oltre l’80% degli investimenti effettuati nelle Borse è automatico, gestito da algoritmi, da computer. Per il mercato dei futures la percentuale raggiunge il 90%, con gli algoritmi piranha pronti a spolpare in un nanosecondo i pochi umani malcapitati.

Oggi ci sono decine di trilioni (migliaia di miliardi) investiti negli etf, i cosiddetti replicanti che investono passivamente (automaticamente) su un indice. Se la cosa va più che bene da un punto di vista dei costi ridotti, e ha funzionato negli anni grazie anche alle tendenze viste prima, non bisogna dimenticare le questioni un po’ più tecniche.

La maggior parte degli investimenti passivi compra sempre le stesse cose. Ad esempio, tutti gli Etf che replicano l’indice S&P 500 comprano gli stessi titoli. Il fatto è che oggi, data la grande crescita delle mega aziende, i primi 10 titoli nell’indice pesano per circa il 30% del totale. Con la sola Apple, che con i suoi quasi 3 trilioni – 3mila miliardi – di capitalizzazione, pesa da sola per il 7% di tutto l’indice.

Il che significa che questi enormi flussi di denaro investiti roboticamente si concentrano sempre di più sulle stesse aziende. In genere grandi aziende. Finché si sale va tutto bene. Il problema potrebbe porsi in caso di crisi & volatilità, dove eventuali fughe dall’azionario dei risparmiatori creerebbero ondate di vendita automatica su tutti i titoli. Dato che parliamo di trilioni, la cosa non sarebbe piacevole: ciò che succede quando si va su, in genere si ritorce quando si va giù. O, come dicono con più precisione i F.lli Boscoli, i guru del senno di poi:

“Quando sale si vede, ma quando scende va più veloce”.

Non è detto che l’investimento passivo sia una ricetta valida per tutte le stagioni.

Ad esempio, un etf sull’indice della Borsa Usa negli anni ‘30 (dopo il crollo del 1929) avrebbe fatto una discesa a precipizio di -86% in 3 anni e poi ci sarebbero voluti quasi 25 anni solo per tornare in pari:

Oppure avrebbe fatto un estenuante zig-zag senza direzione a suon di +/- 25% per oltre 15 anni, dalla metà degli anni ‘60 ai primi anni ’80:

Tutto questo semplicemente per dire che l’epoca che abbiamo vissuto negli ultimi 40 anni (dei tassi in ribasso e dell’investimento più facile) non è affatto garantito che prosegua. Dato però che, per la maggior parte delle persone che investono, questa è l’unica epoca che hanno vissuto, immaginare che le cose possano andare diversamente, che i tempi possano cambiare, dev’essere particolarmente difficile.

Per dirla con Howard Marks, altro gestore piuttosto bravo, il calo ultradecennale dei tassi di interesse ha distorto l’economia e il comportamento dei partecipanti ai mercati finanziari. Ha fatto fare investimenti che altrimenti non sarebbero mai stati fatti e favorito l’assunzione di rischi che in altri contesti non sarebbero mai sati accettati.

Quello che voglio dire è che forse ci troviamo in mezzo a un cambiamento di epoca. Un cambiamento della marea. Se davvero quest’era sta finendo, investire sarà più difficile.

Ciò non significa assolutamente che non si debba più investire, anzi.

Quando parlo di Borse mi riferisco principalmente a quella americana, semplicemente perché negli ultimi decenni gli Usa sono stati il motore della crescita economica mondiale. Comprare azioni non significa per me fare delle speculazioni, ma investire nella (e partecipare alla) crescita del mondo.

Il rendimento medio annuo dell’indice S&P 500 dal 1970 a oggi è stato del +10,88%. E, in questo lungo periodo, di motivi per non investire o per fuggire dai mercati ce ne sono stati a decine: guerre, epidemie, crisi economiche, crisi finanziarie, attacchi terroristici…

Ma il fatto è che se uno ipoteticamente avesse investito 10.000 dollari in Borsa nel 1970 e li avesse ritirati nel 2022, ne avrebbe trovati 2 milioni e 200mila. È la magia dell’interesse composto: il 10% che si accumula sul 10% dell’anno dopo e poi dell’anno dopo e via così… ha un effetto esponenziale.

Il problema però è: quanti di noi avrebbero resistito all’estenuante zig-zag dell’indice negli anni ’70, o alla preoccupazione per gli attacchi alle Torri Gemelle, o ai crolli del 2001 e 2008, o alla paura per la pandemia, o semplicemente al costante martellamento di news e previsioni?

Se si prende l’indice delle Borse mondiali Morgan Stanley Capital Index (Msci World), composto da 1.500 titoli azionari di 23 paesi sviluppati, gli Usa hanno un peso del 70%, seguiti da Giappone, Uk, Francia, Canada, Australia, Hong Kong, Singapore…

È un indice che copre l’85% della capitalizzazione delle borse mondiali e dal suo esordio nel 1987 ha avuto un rendimento medio annuo dell’8%. Diecimila dollari investiti allora sarebbero diventati centomila, ma sempre se uno avesse resistito ai cali temporanei, ad esempio il -57% nel periodo 2007-2009.

Come si vede però, siamo sempre negli anni ’80, e purtroppo non siamo ora in grado di sapere se le cose continueranno così, o se la marea che cambia porterà alla fine dell’investimento “facile”, e darà inizio a un’epoca più o meno lunga di stagnazione o anche di cali.

L’unica cosa che mi pare certa è quella che dice Warren Buffett:

“Il mercato azionario è uno strumento per trasferire i soldi dalle persone impazienti a quelle dotate di pazienza.”

E ora che si fa?

La realtà è che, se si hanno dei risparmi, bisognerebbe comunque investirli, perché se non si fanno le cose per bene, il tempo invece di un alleato può trasformarsi in un distruttore.

Mi riferisco all’inflazione, alla perdita del potere di acquisto e di conseguenza al valore reale dei soldi.

Negli ultimi 20 anni il tasso medio di inflazione in Italia è stato di circa il 4%. Ciò significa che 100mila euro parcheggiati 20 anni fa su un conto a interessi zero o sotto un materasso, pur rimanendo formalmente (nominalmente) 100mila euro anche oggi, avrebbero però il valore reale di 44mila euro.

I 100 di ieri hanno oggi il potere di compare cose per un valore attuale di 44 (linea centrale nel gafico). È la differenza fra valore nominale e valore reale:

Si chiama svalutazione, una cosa che può erodere i risparmi in un modo subdolo e silenzioso. Una cosa che si può tentare di combattere ad esempio aggiungendo dell’oro in portafoglio, che negli ultimi 20 anni ha fatto +422% in dollari (+472% in euro):

La stessa cosa non si può dire per gli immobili, l’asset più amato dagli italiani, dove è posizionato almeno il 50% della loro ricchezza: 5 dei 10mila miliardi di euro (!)

Non bisogna dimenticare che anche la crescita del mercato immobiliare è figlia dei ribassi dei tassi di interesse, che rendono più facile accedere ai mutui.

Nonostante ciò, negli ultimi 20 anni i prezzi medi degli immobili in Italia sono scesi del 12,5% (salvo le eccezioni in alcune città come ad esempio Milano e Roma).

Se si restringe il periodo di osservazione, i dati non confortano granché:

Certo, si dirà, ci può essere il reddito da affitto. Yes, però poi ci sono le tasse, le spese, la svalutazione, la manutenzione, le noie burocratiche e i rischi derivanti dagli inquilini che non pagano o fanno danni… E il tempo speso a gestire tutto ciò.

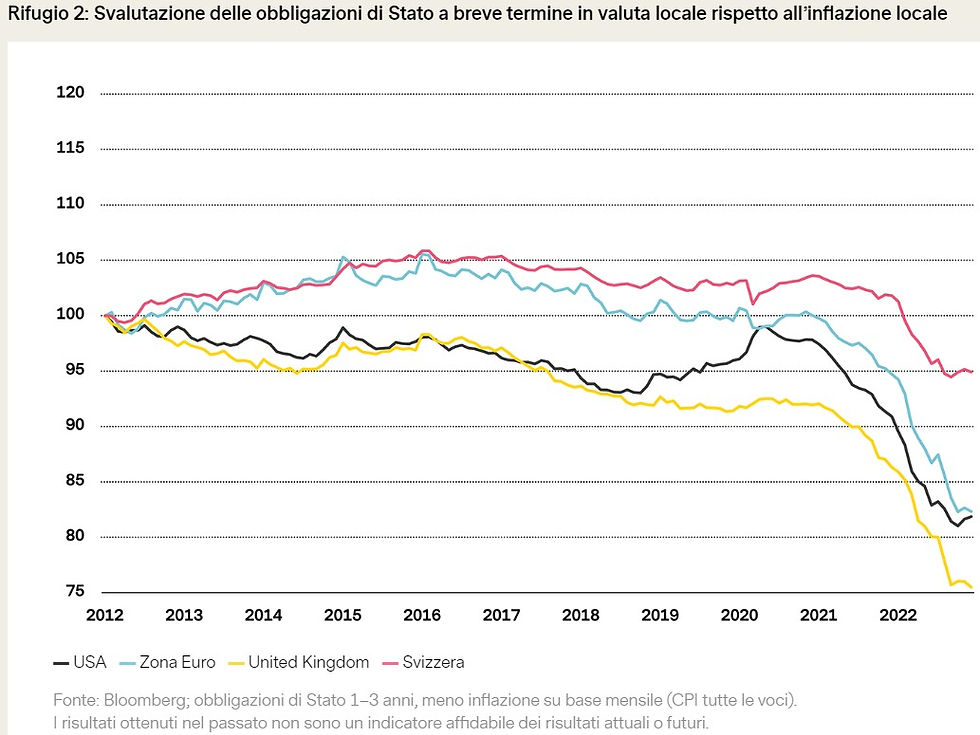

Neanche i bond se la sono cavata molto bene. Almeno quelli a breve (1-3 anni), i classici parcheggi di Bottavio:

E visto che prima si parlava degli anni ’70, vale la pena considerare che 100 dollari investiti nel 1971 oggi dovrebbero essere diventati circa 770 (con un rendimento del +670%) solo per riuscire a mantenere almeno il potere d’acquisto:

Ecco perché è importante investire. Non tanto per guadagnare, ma più che altro… per non perdere. Per preservare il valore dei propri risparmi.

La cosa sarebbe riuscita investendo in borsa, come visto, ma sempre considerando le forti oscillazioni e il fatto che solo dagli anni ‘80 la faccenda ha funzionato agevolmente. Ecco un grafico dell’indice Dow Jones corretto per l’inflazione. Rappresenta quindi il valore reale e non nominale dell’indice, ci dice cioè quanto valgono realmente (in termini di potere di acquisto) i soldi investiti.

Anche a un’occhiata veloce appare chiaro che prima degli anni ‘80 (dove parte la salita ininterrotta) ci sono state notevoli turbolenze per lunghi periodi:

Al di là di miti & leggende sul guadagno facile, oggi forse più che mai è importante affrontare questo viaggio facendosi supportare e aiutare da qualcuno. Non intendo certo i personaggi della Banca Traballa o i consulenti in stile Bella Figheira. No, oggi con il tempo che cambia ci sarebbe bisogno di un patto diverso fra cliente e consulente. Un patto fiduciario rinnovato, basato sulla trasparenza reciproca e la riduzione ai minimi termini del conflitto di interesse, grazie al riconoscimento esplicito di una parcella consulenziale come avviene anche con altre figure professionali.

Sarebbe il raggiungimento di un equilibrio virtuoso, con un bilanciamento reciproco di impegni.

Tutto questo al fine di ottenere prima di tutto tre fondamentali risultati:

1 - Evitare disastri nei portafogli (come fa Zio Nino da Trapani - detto Trapanino - quando si aggroviglia nelle sue compravendite basate su news, mode e previsioni…)

2 - Mirare a mantenere il potere di acquisto, che è già un ottimo guadagno.

3 - Non perdere la qualità della vita in balìa dello stress, in preda agli incubi finanziari derivanti dai movimenti dei mercati e dai segni rossi o verdi + o – nei portafogli.

Tre obiettivi che, secondo me, in definitiva sono tutto ciò che serve per ottenere risultati ragionevoli negli investimenti e, di conseguenza meno preoccupazioni e più soddisfazioni nella vita.

Uno degli aspetti più importanti è quello di non farsi fregare dalle aspettative (come si diceva nell’ultimo Bassa Finanza per dirla con Morgan Housel, un autore che si intende parecchio di psicologia degli investimenti:

“Se le tue aspettative crescono più dei tuoi guadagni, non sarai mai soddisfatto con i tuoi soldi”.

E ora che si fa?

Con i drammatici recenti eventi del Medio Oriente (che si sommano agli altrettanto drammatici fatti in Ucraina) in molti si chiedono che faranno i mercati. Qualcuno forse si aspettava che le Borse sarebbero crollate e il petrolio schizzato alle stelle. Ma per ora non è così. Non necessariamente i mercati hanno paura delle guerre. Anzi, a volte salgono, come successo dopo l’inizio della guerra del Vietnam, quella del Golfo, quella in Iraq… Lo stesso vale a volte anche con i disastri naturali: uragani terremoti, inondazioni. Ad esempio, nel 2004 ci fu il terribile terremoto in Indonesia (il terzo più forte della storia), che creò anche il devastante tsunami con onde alte fino a 30 metri. Fu un’ecatombe con 230.000 morti. Ma i mercati in pratica non fecero una piega. Anzi, la Borsa dell’Indonesia toccò nuovi massimi pochi giorni dopo.

A volte i mercati sono particolarmente cinici: a loro interessa più che altro ciò che avviene nel mondo della finanza. Quindi, se un evento non è in grado di causare scompiglio nella finanza, nei commerci, nell’economia… i mercati possono essere molto veloci a scrollarselo di dosso e andare oltre. L’importante è che la situazione di incertezza non duri a lungo.

Naturalmente non siamo in grado di sapere se i conflitti attuali si estenderanno, o ci saranno altri “cigni neri” e i mercati inizieranno a preoccuparsi. Negli ultimi 3 mesi le Borse sono scese di qualche punto percentuale (-6% S&P 500 ed Europa, -9,5% Nasdaq) e la cosa ovviamente preoccupa un po’ Zio Nino, al quale però cerco di spiegare che:

1 - Le correzioni sono normali, anche se, mentre avvengono, possono fare paura e dare molto fastidio.

2 - Se ci si impaurisce per le correzioni delle Borse, quelle bellissime performance storiche viste prima rimarranno solo teoria perché si scapperà sempre prima che inizi il rialzo.

3 - Oggi le correzioni è probabile che abbiano più a che fare con i timori per ulteriori rialzi dei tassi di interesse piuttosto che per la situazione geopolitica.

Detto questo (mente Zio Nino ovviamente non mi ascolta e vende tutto, immagino subito prima del rialzo), nessuno è in grado di sapere come andrà a finire.

In realtà la cosa che forse vale la pena di controllare è il cosiddetto “indicatore di Warren Buffett”. Si chiama così perché il famoso investitore ha sempre dichiarato che è una delle misure più utili per stabilire se i mercati azionari sono costosi (cioè sopravvalutati) oppure no. Basta prendere il valore di tutte le azioni quotate in Borsa (capitalizzazione di mercato) e dividerlo per il Prodotto Interno Lordo del paese, cioè la ricchezza prodotta dal paese. Se questi valori si equivalgono (rapporto al 100%) o le Borse valgono meno del Pil (rapporto sotto 100), significa che i mercati azionari sono prezzati in modo ragionevole. Se il rapporto è sopra 100 significa che le azioni in genere sono diventate care, dato che valgono più della ricchezza reale. Per fare questo, negli Usa si prende l’indice Wilshire 5000, il più ampio di tutti, che comprende oltre 3600 titoli quotati:

Senza entrare troppo nei dettagli, alcune cose risultano abbastanza evidenti a colpo d’occhio.

Negli ultimi 50 anni la media dell’indicatore si attesta intorno ai 90 punti (quindi azioni non troppo costose). Il periodo più vantaggioso è iniziato dopo la metà degli anni ’70 (e poco dopo è iniziata la discesa pluridecennale dei tassi di interesse). Nel 2000 c’è un picco a 140, cui poco dopo è seguito il crollo dei mercati (bolla delle dot com). Poi una risalita fino a 106 nel 2007, cui ha fatto seguito il crollo della crisi finanziaria del 2008.

E dal 2009 in poi, con i massicci e continui interventi delle Banche Centrali per stampare soldi e abbassare i tassi, il rapporto Borse/Pil inizia una salita ininterrotta, con alcuni scossoni (ad esempio a novembre 2021 quando tocca i 196) quando evidentemente la bolla cerca di sgonfiarsi, ma governi e banche centrali intervengono per rigonfiarla. Basti pensare – vado a memoria - che il 20% di tutti i dollari in circolazione da sempre (massa monetaria) sono stati creati nel 2020, come super stimolo per far ripartire l’economia post pandemia… Dopodiché, i banchieri centrali hanno visto l’inflazione schizzare e si son detti: matuguarda, chilavrebbemaidetto.

Comunque, oggi il rapporto Borse/Pil è intorno ai 160. Direi piuttosto alto.

Quindi, che succederà?

Solo i F.lli Boscoli possono conoscere il futuro, dato che loro si basano sul senno di poi.

Ora sono impegnati a Francoforte, ingaggiati dalla Bce per prevedere l’andamento dell’inflazione, ma mi hanno promesso a breve un incontro via web per illustrarci con certezza se la Borsa salirà o scenderà, in base al loro indicatore infallibile: il “Quando sale si vede”.

Nel frattempo, l’unica cosa da fare è di proteggersi dalle incertezze con stop loss e trailing stop. Almeno per quelle posizioni che non si è deciso di mantenere indipendentemente dalle oscillazioni.

Negli ultimi tempi ne sono scattati alcuni, sia in perdita che in guadagno.

Resmed, impattata dalla possibile concorrenza di nuovi farmaci sperimentali che sembrano promettere bene per combattere le apnee notturne, senza bisogno delle ingombranti apparecchiature respiratorie (uscita a -25,1%).

Lonza, con i risultati sotto le attese e l’attuale trend negativo delle aziende biotech (-22,2%).

Kering, che probabilmente risente in particolare dei problemi dell’economia cinese (-24,7%).

Il fondo Pictet Nutrition, dove il tema dell’agricoltura sostenibile e il cibo più “sano”, al momento non pare interessare ai mercati (-20,6%).

Termo Fisher, in un periodo di stanca… (+13,6%).

Activision Blizzard, acquisita dopo una lunga trafila da Microsoft, che ha ritirato dal mercato le azioni pagandole 95 usd ciascuna (+36,7%).

L’importante è ricordare che, nonostante le vendite in perdita diano certamente molto fastidio, la gestione del rischio (per evitare i disastri), nel tempo ha sempre pagato. Consentendo appunto di evitare disastri in alcuni casi e di preservare i guadagni in altri. E, in media, di non perdere. Non è poco.

Quindi, e ora che si fa? Come affrontare questo periodo? Direi nello stesso modo di sempre: cercando di investire in titoli di aziende di qualità, che non siano troppo speculativi e gestendo il rischio. Senza preoccuparsi troppo delle oscillazioni. Mantenendo oro in portafoglio, che, come si vede (qui l’aggiornamento ) ha sempre fornito nel tempo risultati e protezione. E se poi oggi la liquidità, il parcheggio a breve termine, è tornata ad essere remunerata, perché non approfittarne? Il 3-3,5% di un titolo di Stato a breve non coprirà dall’inflazione, ma è sempre meglio dello zero di prima. Ovviamente in un’ottica di parcheggio temporaneo, in attesa di tempi e occasioni migliori.

Quindi vado a inserire nel Portafoglio Azzurrino un Btp della durata di circa 2 anni (uno fra i tanti: IT0005557084), di cui non mi interessano le oscillazioni (che infatti non riporterò nei portafogli) ma il rendimento a scadenza, che oggi è circa del 3,4% annuo netto.

Ora purtroppo vi devo lasciare: ho una conference call con i F.lli Boscoli che spero mi diranno con certezza cosa succederà in futuro. Vi farò sapere.

A presto.

Giuseppe Cloza

© 2009-2021 Bassa Finanza Le informazioni pubblicate non devono essere considerate una “sollecitazione al pubblico risparmio” né una promozione di alcuna forma di investimento ne' “raccomandazioni personalizzate” ai sensi del Testo Unico della Finanza, trattandosi unicamente di informazioni standardizzate rivolte ad un pubblico indistinto (cfr. art 69, comma 1, punto c, Regolamento Emittenti Consob e Considerando n.79 della direttiva Mifid 2006/73/CE) al fine di offrire un mero supporto informativo e decisionale agli utenti mediante l'elaborazione di un flusso informativo di dati, notizie, ricerche e analisi. Proprio perché le raccomandazioni fornite non possono intendersi personalizzate rispetto alle caratteristiche del singolo utente, potrebbero non essere adeguate rispetto alle conoscenze ed esperienze, alla situazione finanziaria e agli obiettivi di investimento e orizzonte temporale del singolo utente, elementi che infatti non sono stati presi in considerazione e valutati.

Opmerkingen